半岛官网当前经济形势分析展望投资赚的是认知曲线的钱,赚的是投资人对预期差的对赌。对宏观经济趋势做分析和预判,要形成投资交易的逻辑。

2023年世界经济增速下行,国际形势复杂多变,尤其是中美对关系,俄乌冲突等负面影响持续,中国面临新的外部风险,中国出口增长和外贸投资受到一定影响。

美国经济在增速放缓,在生产端半岛地址,制造业表现疲弱,但在需求端,经济韧性超过市场预期,美国通胀整体呈回落态势半岛地址半岛平台,“软着陆”的可能增大半岛地址,陷入急剧衰退的风险降低。

欧元区经济增长疲弱,通胀因能源价格回落出现超预期下降,欧洲、英国半岛平台、加拿大等发达经济体央行继续加息,美联储再次释放年内将进行两次加息的信号,全球金融持续收紧,国际金融市场脆弱性增强半岛平台。

总体来看,2023年上半年我国经济整体表现出企稳态势,但仍延续走弱。主要问题是工业需求端疲弱,出口增长乏力,供给端产能过剩导致企业盈利面临较大压力。居民收入增长预期不足,消费意愿不强,存在通缩压力半岛地址。城市就业机会不足,青年失业率处于高位。

2023年上半年,GDP为59.3万亿元,同比增长5.5%,高于预期全年5%左右的经济增长目标;社会消费品零售总额累计增长8.2%,比一季度加快2.4%,最终消费支出对经济增长的贡献率达到77.2%,创近三年来最高水平,拉动经济增长4.25个百分点。

一季度,在“信贷+基建+消费”的组合冲击下,各项经济活动有迅速恢复和反弹的趋势。GDP同比增长4.5%,超出预期。社会消费品零售总额增速达到5.8%,出现明显反弹半岛官网。

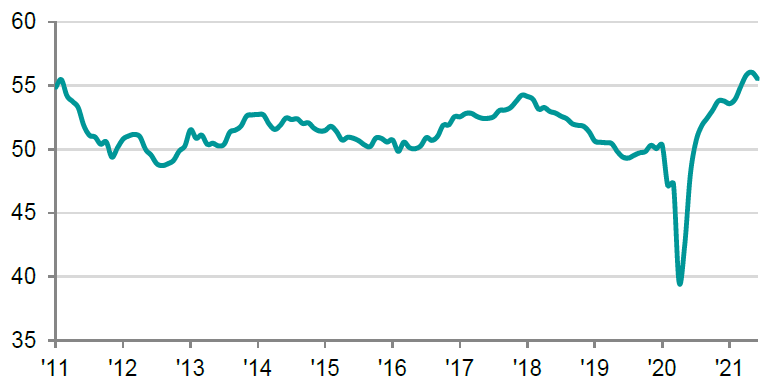

二季度投资和消费开始回落,加上出口也开始走弱,整个经济的复苏出现乏力半岛地址,多项宏观数据有所回落。PMI、M2、工业增加值、社融、出口分别降至 48.8%、 11.6%、 3.5%半岛平台、9.5%、-7.5%。 GDP二季度同比增长6.3%,环比增速0.8%,较一季度2.2%明显回落,出口、地产是主要拖累因素,消费、基建仍是主要支撑。

从进口看,进口增速在6月下降4%,推动贸易顺差为4086.9亿美元,国内工业生产预期依然不高仍是制约我国进口增长的主要因素。上半年出口累计下降3.2%,增速由正转负后,6月跌幅进一步扩大,外需走弱拖累显现。增速跌幅加大是由多方面原因导致的,一是去年同期基数较高;二是全球外需维持偏弱态势;三是美国半岛平台、欧盟和日本等我国主要出口目的地对我国出口限制的政策拖累显现。

固定资产投资累计增长3.8%,基建投资强劲发力增长7.2%,房地产投资降幅继续扩大至7.9%,制造业重点领域投资增长较快。6月PMI为49%,最新7月PMI为49.3%,趋势连续两个月回升,并且企业预期指数回升至景气区间半岛地址。高技术产业前景较好增长较快半岛官网,原材料类投资已趋均衡,汽车增长有所降速但仍有较大潜力。

2023年上半年,PPI同比持续负增长,且降幅连续月扩大,PPI同比下降5.4%,环比下降0.8%,下降幅度有所收敛。CPI同比涨幅已连续4个月在1%以内,6月份CPI同比增长为0,环比-0.2%。

PPI下行跟国际市场的原油下跌半岛地址,有色金属价格波动有很大的关系,工业生产领域的结构性通缩压力仍在延续。CPI下行受多重因素影响半岛平台,居民收入下降,财富缩水,严重抑制国内消费半岛地址,消费需求处于修复的阶段,通胀环境令货币与财政政策空间较大半岛地址。

上半年社会消费品零售总额同比增长8.2%,比一季度加快2.4%,其中商品消费小幅改善、餐饮收入明显回升。主要是随着疫情影响消退,消费场景不断拓展,消费预期改善,带动服务性消费回升明显。高社交属性消费持续恢复半岛官网半岛平台,居民出行意愿较强半岛平台,旅游市场逐步恢复。但是房地产后周期的消费依然承压半岛平台。

综合机构预测来看,2023年中国经济将保持稳健增长,全年 GDP 增速区间为4.7%-6.0%。

政策继续强调稳增长,保就业,提收入半岛登录,促销费,在政策落地显效等多重积极因素的叠加推动下,居民消费修复、市场流通改善半岛平台,通缩的压力会有一定的缓解半岛登录半岛登录半岛平台。

人民币汇率可能还在贬值通道,但是继续大幅贬值的摩擦越来越大。随着美元加息放缓,美联储资产负债表重新进入稳定周期,人民币贬值的内生压力也会逐渐缓解。

存款高增长与货币高增长并行,货币政策陷入流动性陷阱可能性加大。外部脱钩断链持续演化,要防范美国经济衰退对外需的冲击,外需收缩叠加外需转移风险依然存在。

2023年下半年A场风险与机会并存,在当前分化和结构化市场环境下半岛平台,核心是寻找产业趋势向上行业当中的投资机会,把握下半年阶段性的经济强复苏主线。

展望未来,宏观经济基本面预期改善不确定,外部环境不容乐观,要防范国际关系以及地缘冲突对资本市场系统性风险。

Copyright © 2002-2025 半岛官网环境水务治理有限公司 版权所有HTML地图 XML地图txt地图 备案号:桂ICP备17010065号-1

13988888888